Nới tín dụng cho nhà ở xã hội (NOXH) và khu công nghiệp được kỳ vọng tháo áp lực vốn cho doanh nghiệp, ngân hàng, đồng thời kéo dòng tiền về nhu cầu ở thật và sản xuất.

Mở đúng van

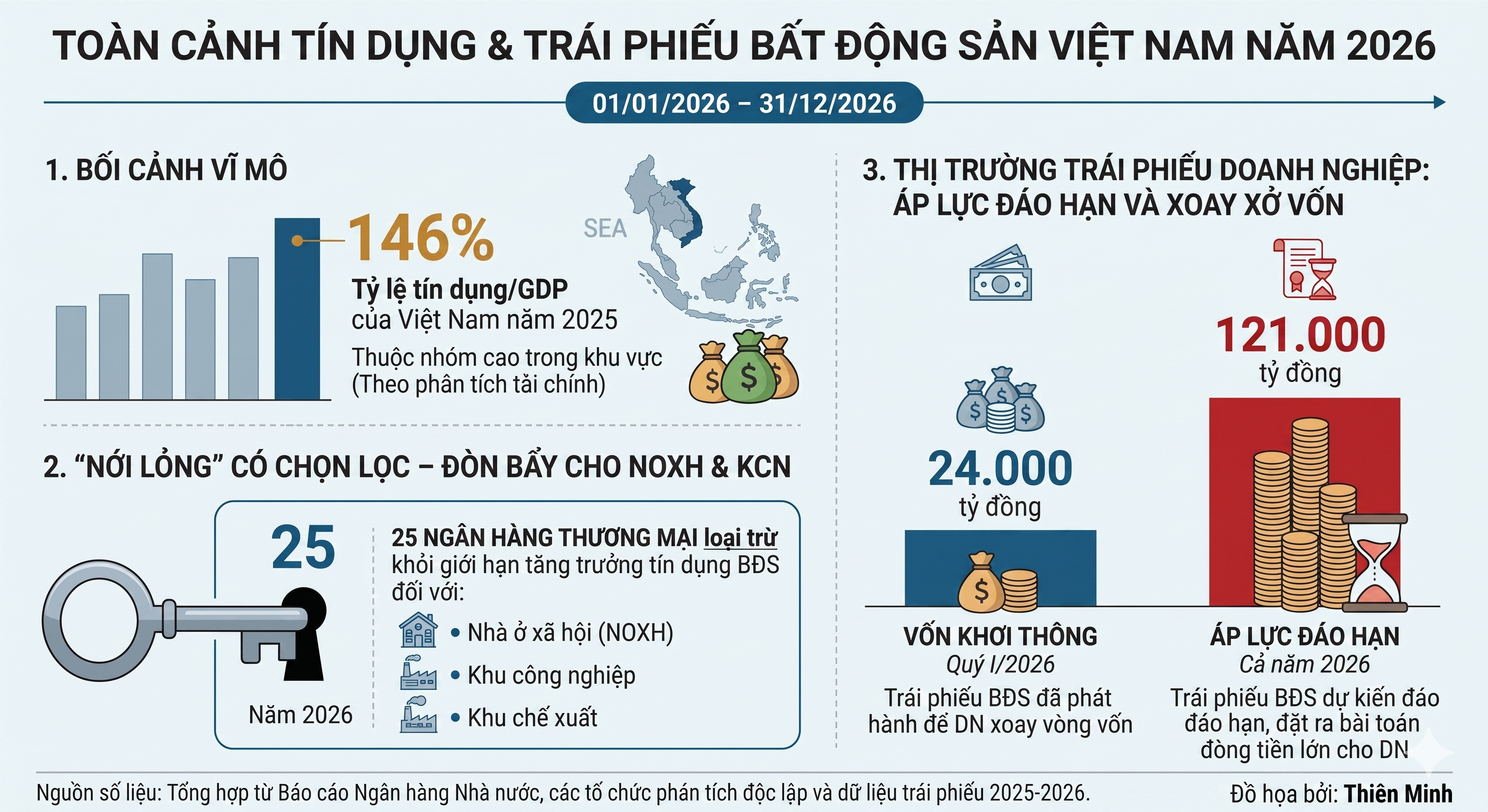

Sau thời gian kiểm soát chặt tín dụng bất động sản, Ngân hàng Nhà nước vừa quyết định “mở room” có chọn lọc cho nhà ở xã hội, khu công nghiệp và khu chế xuất. Theo đó, từ ngày 1/1/2026 đến hết 31/12/2026, các tổ chức tín dụng sẽ không phải tính phần dư nợ tăng thêm so với cuối năm 2025 đối với NOXH, khu công nghiệp và khu chế xuất vào dư nợ tín dụng bất động sản khi kiểm soát tăng trưởng tín dụng.

Chính sách này được áp dụng cho 25 ngân hàng thương mại gồm Ngân hàng TMCP Công thương Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam, Ngân hàng TMCP Á Châu cùng nhiều ngân hàng khác.

Theo FiinGroup, tính đến cuối năm 2025, tỷ lệ tín dụng trên GDP của Việt Nam đã lên khoảng 146%, thuộc nhóm cao trong khu vực.

Đây là một thay đổi đáng chú ý trong cách điều hành tín dụng bất động sản. Trước đây, thị trường gần như mặc định mọi dòng vốn chảy vào bất động sản đều bị nhìn nhận với mức độ rủi ro cao. Nhưng lần này, cơ quan điều hành đã bắt đầu phân loại rõ đâu là bất động sản phục vụ đầu cơ và đâu là bất động sản gắn với an sinh, sản xuất.

Điều này đặc biệt quan trọng trong bối cảnh nền kinh tế đang chịu áp lực tín dụng lớn. Theo FiinGroup, tính đến cuối năm 2025, tỷ lệ tín dụng trên GDP của Việt Nam đã lên khoảng 146%, thuộc nhóm cao trong khu vực. Con số này cho thấy Ngân hàng Nhà nước gần như không còn dư địa để mở tín dụng đại trà như các giai đoạn trước. Việc lựa chọn ưu tiên NOXH và khu công nghiệp cho thấy dòng vốn đang được tái cơ cấu theo hướng an toàn và có mục tiêu hơn.

Đằng sau quyết định này là một thực tế khó phủ nhận khi nguồn cung nhà ở giá phù hợp đang thiếu nghiêm trọng tại TP Hồ Chí Minh, Bình Dương, Đồng Nai hay Hà Nội. Giá căn hộ thương mại tăng nhanh trong nhiều năm qua, trong khi nguồn cung nhà ở vừa túi tiền ngày càng teo tóp.

Trong bối cảnh đó, việc ưu tiên tín dụng cho NOXH không còn đơn thuần là giải pháp hỗ trợ thị trường bất động sản. Đây đang trở thành bài toán an sinh đô thị và ổn định lực lượng lao động tại các trung tâm sản xuất lớn.

Gỡ bỏ áp lực

Tác động đáng chú ý nhất của chính sách mới nằm ở khả năng giải tỏa áp lực dòng tiền cho cả doanh nghiệp lẫn ngân hàng.

Nhiều năm qua, doanh nghiệp bất động sản rơi vào thế khó khi vừa bị siết tín dụng ngân hàng, vừa đối mặt áp lực trái phiếu đáo hạn. Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating), cho biết nhiều chủ đầu tư đã phải chuyển hướng huy động vốn từ ngân hàng sang phát hành trái phiếu để duy trì triển khai dự án. Nguồn cung mới gia tăng, trong khi lãi suất vay mua nhà tăng mạnh và mặt bằng giá BĐS ở mức cao, sẽ tiếp tục gây áp lực lên nhu cầu mua nhà.

Trong khi đó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh (HoREA), nhận định khi tín dụng bị kiểm soát, trái phiếu gần như trở thành nguồn vốn trung và dài hạn quan trọng nhất của doanh nghiệp địa ốc. Áp lực dòng tiền hiện hữu rất rõ. Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), quý I/2026, nhóm bất động sản đã phát hành hơn 24.000 tỷ đồng trái phiếu. Trong cả năm 2026, thị trường dự kiến có khoảng 121.000 tỷ đồng trái phiếu bất động sản đến kỳ đáo hạn.

Nếu dòng vốn tín dụng được ưu tiên đúng hướng cho NOXH và khu công nghiệp, tiến độ mở rộng các hệ sinh thái công nghiệp đô thị sẽ được đẩy nhanh hơn đáng kể.

Không chỉ doanh nghiệp địa ốc, các khu công nghiệp cũng chịu áp lực lớn về hạ tầng và nhu cầu nhà ở công nhân. Đại diện Tổng công ty Đầu tư và Phát triển công nghiệp Becamex IDC cho rằng điểm nghẽn lớn nhất hiện nay không nằm ở nhu cầu thuê đất công nghiệp mà ở khả năng phát triển đồng bộ nhà ở và hạ tầng cho lực lượng lao động. Theo doanh nghiệp này, nếu dòng vốn tín dụng được ưu tiên đúng hướng cho NOXH và khu công nghiệp, tiến độ mở rộng các hệ sinh thái công nghiệp đô thị sẽ được đẩy nhanh hơn đáng kể.

Ở phía ngân hàng, Ông Nguyễn Lê Nam, Giám đốc khối khách hàng của Ngân hàng ACB cho rằng, đây là tính hiệu tích cực cho thị trường và giảm bớt áp lực cho ngân hàng. Thị trường cần các dòng tín dụng dài hạn và ổn định hơn cho phân khúc phục vụ nhu cầu ở thật thay vì các dự án đầu cơ ngắn hạn. Quan điểm này phản ánh áp lực cân đối tín dụng mà các ngân hàng đang đối mặt khi vừa phải bảo đảm tăng trưởng dư nợ, vừa phải kiểm soát rủi ro bất động sản.

Khi các khoản vay NOXH và khu công nghiệp được loại khỏi giới hạn tăng trưởng tín dụng bất động sản, doanh nghiệp phát triển các phân khúc này sẽ có cơ hội tiếp cận vốn dễ hơn, giảm áp lực dòng tiền và tăng khả năng triển khai dự án.

Không chỉ doanh nghiệp được hưởng lợi, các ngân hàng thương mại cũng được giải tỏa phần nào áp lực “kẹt room”. Thông thường, nếu tín dụng bất động sản tăng quá nhanh, ngân hàng sẽ bị hạn chế tăng trưởng tín dụng. Nay các khoản vay NOXH và khu công nghiệp không còn bị tính vào hạn mức này, đồng nghĩa các ngân hàng có thêm dư địa tăng trưởng dư nợ mà vẫn hạn chế được rủi ro đầu cơ.

Điều quan trọng hơn nằm ở thông điệp điều hành. Ngân hàng Nhà nước không mở van tín dụng cho toàn bộ thị trường bất động sản, mà đang chủ động dẫn vốn vào các lĩnh vực phục vụ tăng trưởng dài hạn. NOXH giúp ổn định an sinh đô thị. Khu công nghiệp và khu chế xuất phục vụ chu kỳ thu hút FDI mới trong bối cảnh Việt Nam cạnh tranh ngày càng mạnh về sản xuất toàn cầu.

Nếu được triển khai đồng bộ cùng cải cách pháp lý và thủ tục dự án, chính sách này có thể trở thành cú hích quan trọng giúp thị trường bất động sản bước sang giai đoạn phục hồi bền vững hơn sau nhiều năm lệch pha cung cầu và phụ thuộc nặng vào dòng vốn ngắn hạn.

.jpg)

.jpg)